文:民生策略团队

[报告导读]跟着往还热度趋弱,9.24以来的“大逆转”行情已参加回吐期。阛阓的建树想路彰着应该从进取要弹性转为向下要底线。

Summary

摘要

1往还热度趋弱,9.24开动的“大逆转”行情仍是参加回吐期

9.24行情以来发达强势的行业及小盘作风在本周的回撤幅度相对较大。咱们在《大逆转渐远去》中仍是指出了9月底以来的反弹基础需要再行整固的可能性。本周开动阛阓往还热度握续下行:1月3日全A成交额1.28万亿元为2024年10月以来最低值。与此同期本周两融活跃度同步趋弱,游资成交额占一齐A股/上榜标的本人比重进一步回落。此外,退市新规也在本周厚爱实施,潜在退市风险公司占行业内总公司数目比重较高的行业,本周回撤幅度也相对较大:对退市风险的担忧可能给小盘股带来更大的下行压力。

2A股历史上高波动高涨行情的演绎

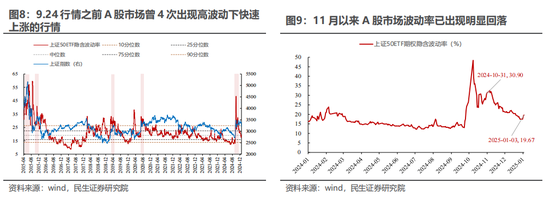

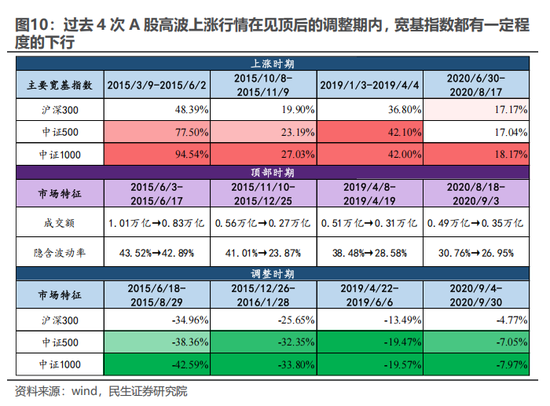

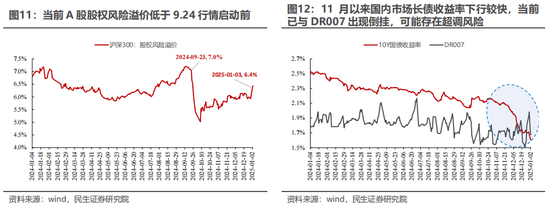

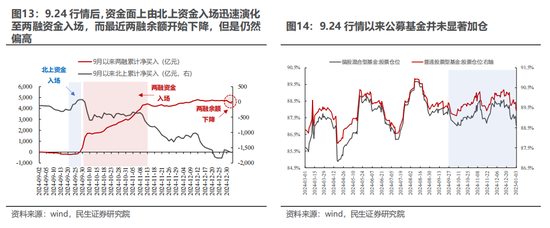

在9.24行情之前,A股阛阓出现高波动下大幅高涨的情境共出现过4次:分辨是2015年3月-6月、2015年10月-11月、2019年1月-4月以及2020年6月-8月。在上述4次行情的调动期中,沪深300指数王人出现一定进程的回调,且从作风上看小盘作风的回撤幅度相对更大。现时A股阛阓的往还热度已出现回落,旧年11月以来上证50ETF期权隐含波动率已从30.90%下落至19.67%。从股权风险溢价的角度来看,现时沪深300指数的股权风险溢价约为6.4%,低于9.24行情启动前7.0%的水平;若是辩论到近期债券阛阓的超调风险,2024年9月末以来A股的股权风险溢价的本色下行幅度可能更高一些。从投资者结构的视角来看,两融资金不出现大幅流出且往还活跃度大概稳住,或是A股阛阓企稳的必要要求:9.24行情的一大特征是阛阓参与者马上由北上资金转向以两融资金为代表的趋势往还者,时间公募基金并未显赫加仓,这意味着现时筹码在投资者中的散播要更为分散。这使得以两融资金为代表的趋势往还者对阛阓的边缘影响力可能会更大,而往时一周两融余额已出现边缘回落,然而离9.24启动前尚有距离,辩论到个东谈主投资者和游资不会受到阛阓安祥计策的限度,仍然是后续阛阓调动历程中的不缓慢身分。

3基本面的敷衍与纠结期

就国内来说,国内12月制造业PMI中预期关系分项均有不同进程走弱。同期国内房地产阛阓的竖立也尚未传导至投资端;现时汇率贬值压力和长期国债收益率快速下行的压力制约了对国内货币计策进一步宽松;计策端来看将来的发力场合可能仍在促进消费领域,咱们年度策略中征询过当下的消费计策是“非通胀型”计策,对盈利匡助有限。就国际基本面来看,12月好意思国制造PMI产出、新订单、物价分项均有一定进程的彭胀,好意思国经济活动较强的韧性和潜在的通胀风险可能会进一步放缓好意思联储的降息节律,强好意思元的形式更有可能在短期内握续,进而酿成对人人制造业投资的压制。国际值得关爱的变化是好意思国政府将在1月中旬触及新的债务上限,从历史警告来看好意思国民主党与共和党对于债务上限问题的博弈通常会握续数月时候,直到好意思国财政部TGA账户行将糟践为止。固然现时共和党在好意思国参众两院均占大批席位,但两党对于债务上限的博弈可能会在特朗普上台后制约其施政空间。

4底线想维下的行业建树

阛阓的建树想路彰着应该从进取要弹性转为向下要底线,咱们保举:第一,低估值国企(石油石化、银行)在留神性视角下更具性价比,资源类钞票(铝、煤、金、铜)的价值属性是当下重心,弹性需等国际宽松或中国坐蓐再行走强;第二,从库存周期与供给阛阓化将来出清的角度,保举制造业头部企业:机械开拓(工程机械,仪器仪容、激光开拓等),基础化工,普钢等行业的龙头;第三,奇迹消费的契机(航空、OTA平台、快递)。

风险请示:国内经济竖立不足预期,国际经济大幅下行,历史数据并不代表将来

报告正文

1往还热度趋弱,9.24开动的“大逆转”行情仍是参加回吐期

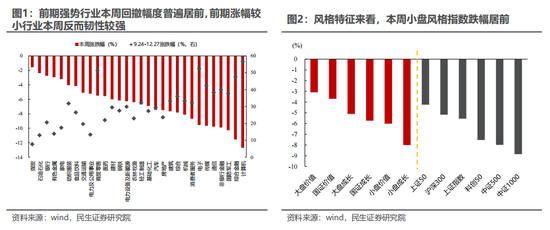

本周A股阛阓出现彰着调动,前期强势行业及小盘作风回撤较大。从行业特征来看,9.24行情以来累计涨幅较大的缱绻机、非银金融等行业在本周的下行幅度也浩荡较大,而前期涨幅相对较小的煤炭、石油石化等行业在本周的阛阓调动中反而更具韧性。从作风特征来看,一样是前期涨幅较大的小盘作风股票在本周跌幅居前,而前期相对跑输的大盘作风钞票在本周则相回击跌。

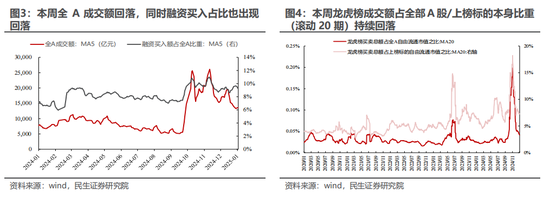

前期强势股大幅回调这一特征的出现,径直原因在于阛阓往还热度握续下行。从成交量来看,本玉成A日均成交额进一步回落,1月3日全天成交额1.28万亿元,为2024年10月以来最低水平。与此同期,本周两融活跃度同步趋弱,融资买入额占全A成交额比重有所下落。以龙虎榜成交数据动作游资活动强度的不雅测变量来看的话,本周游资成交额占一齐A股/上榜标的本人比重进一步回落。前期阛阓的增量参与者逐步离场,可能是本周阛阓调动的径直催化身分之一。

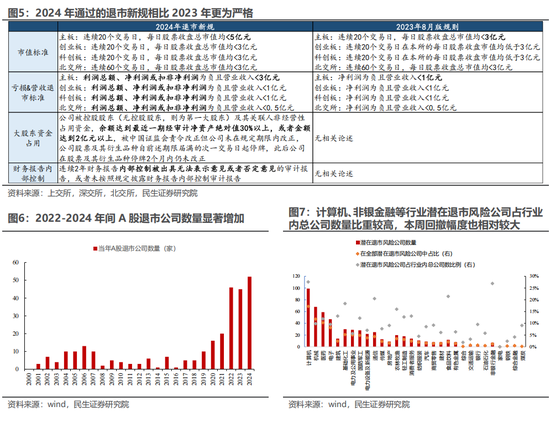

此外,本周阛阓的调动可能和退市新规在2025年厚爱实施也有一定关系。2024年4月证监会发布《对于严格推行退市轨制的办法》,上交所、深交所、北交所先后公布了最新的股票上市步骤。在退市步骤章节中,对公司营收界限、弃世企业界定、大鼓励资金占用及财务报告里面遏抑办法等触及退市的范例进行了更为严格的章程,何况将在2025年厚爱实施。2022年以来,A股退市公司数目显赫增多,反馈出监管层严格表率老本阛阓顺序、保险投资者职权的决心。参考最新的退市步骤,咱们将满足以下要求之一的上市公司界说为存在潜在退市风险公司:(1)现时股价低于1元;(2)主板公司市值

2A股历史上高波动高涨行情的演绎

在前期报告《轨迹改变》中咱们曾指出:A股阛阓在履历高波动快速高涨后,顶部时间通常会出现成交额回落、隐含波动率回落的特征,同期会出现作风切换。在9.24行情之前,A股阛阓出现高波动下大幅高涨的情境共出现过4次:分辨是2015年3月-6月、2015年10月-11月、2019年1月-4月以及2020年6月-8月。在上述4次行情的调动期中,沪深300指数王人出现一定进程的回调,CYL688.VIP且从作风上看小盘作风的回撤幅度相对更大。

我国即将迎来一座大型海上机场,斩获多项世界第一,一旦建成将成为全球最大的海上机场!

现时A股阛阓的往还热度已出现回落,旧年11月以来上证50ETF期权隐含波动率已从30.90%下落至19.67%。从股权风险溢价的角度来看,现时沪深300指数的股权风险溢价约为6.4%,低于9.24行情启动前7.0%的水平;若是辩论到近期债券阛阓的超调风险,2024年9月末以来A股的股权风险溢价的本色下行幅度可能更高一些。

从投资者结构的视角来看,两融资金不出现大幅流出且往还活跃度大概稳住,或是A股阛阓企稳的必要要求。2024年9月24日以来A股阛阓的一大特征等于行情演绎速率额外马上。从投资者结构的视角来看,这一特征背后的原因在于阛阓的边缘增量参与者马上由北上资金转向以两融资金为代表的趋势往还者:在9月24日至9月30日历间内,北上资金入场幅度较大,累计净流入界限在340亿元摆布;10月8号以后两融资金马上接棒北上成为主导阛阓的边缘增长力量,10月8日至11月15日,两融资金余额增长逾3800亿元,北上资金则净卖出界限则接近900亿元。在这一历程中,公募基金并未显赫加仓。原因之一是本轮行情前公募基金举座仓位水平已处于高位。从过往警告来看,A股阛阓安祥高涨趋势的酿成,通常有赖于公募基金动作主要阛阓参与者握续安祥的增仓酿成阛阓的动量效应。而在9.24以来的A股阛阓上行期中空乏公募资金的参与,这意味着现时筹码在投资者中的散播要更为分散。这使得以两融资金为代表的趋势往还者对阛阓的边缘影响力可能会更大;而往时一周两融余额已出现边缘回落,将来阛阓的企稳可能需要看到两融资金余额及活跃度的安祥。

3基本面的敷衍与纠结期

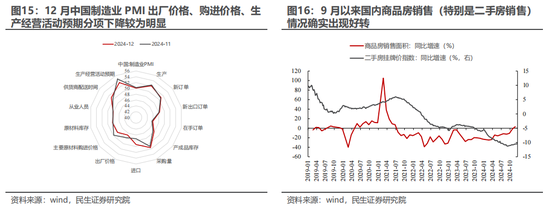

就国内来说,预期转弱的压力仍是现时制约经济竖立的主要身分之一。本周公布的2024年12月中国制造业PMI指数比拟11月略有下滑,其中与阛阓预期关系性较强的出厂价钱分项、购进价钱分项以及坐蓐运筹帷幄活动预期分项读数的下行幅度均比较彰着。

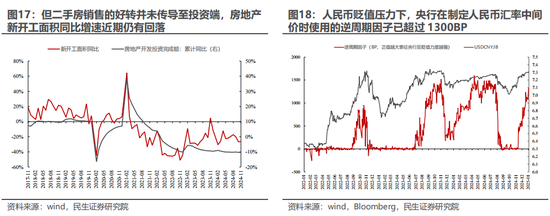

从高频数据来看国内房地产阛阓的销售情况确乎出现了好转,但主要体现于二手房阛阓而非投资端,对信用彭胀的推能源有限。9月以来房国内地产阛阓销售面积同比增速逐步上行,同期二手房挂牌价钱同比增速也触底回升。不外销售端二手房阛阓的好转并莫得传导至投资端,11月国内房地产开发投资完成额累计同比增速握续回落,同期房地产新开工面积同比增速仍不才行。

计策端来看,现时金融阛阓要求对国内货币计策的进一步宽松酿成了一定的制约。在周五公布的中国东谈主民银行货币计策委员会四季度例瓦解稿中,终点提到了要“凭证国表里经济金融场地和金融阛阓运行情况,择机降准降息”。对于央行来说,现时国表里金融阛阓的场地下,短期内进一步加大货币计策的宽松力度靠近两点制约:一方面现时东谈主民币汇率贬值压力较大,央行在细则东谈主民币兑好意思元汇率中间价时已将逆周期因子已进步1300BP,标明稳汇率的决心;另一方面近期国内利率债阛阓到期收益率降幅较大,10Y国债收益率已和DR007出现倒挂,长债利率下行过快的压力也对央行进一步宽松货币计策酿成制约。

将来计策的发力场合可能仍在促销费领域。周五召开的发改委会议厚爱强调要全场合扩大国内需求,终点建议要将手机等数码家具纳入消费品以旧换新的范围,同期指出要稳当升迁待业金及住户医保提拔范例。通过惠民生、促消费的款式促进经济发展可能是现时国内计策端的主要发力场合。咱们年度策略中征询过当下的消费计策是“非通胀型”计策,对盈利匡助相对有限。

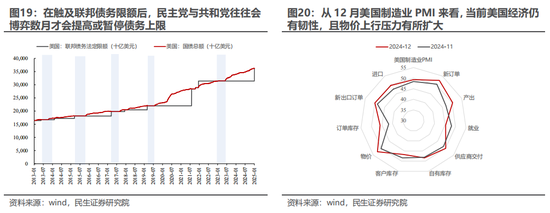

现时好意思国经济的基本面仍然具有较强韧性,短期内强好意思元形式或将握续。12月好意思国制造PMI比拟11月有所回升,其中产出、新订单分项握续彭胀,指向好意思国经济活动相对较强;与此同期,物价分项也有一定进程的彭胀,潜在的通胀风险可能会进一步放缓好意思联储的降息节律。现时好意思国经济活动较强且通胀压力的回升意味着短期内强好意思元的形式更有可能握续,进而酿成对人人制造业投资的压制。

值得关爱的是,债务上限问题将会限度特朗普上台后的施政空间。1月2日,好意思国联邦政府债务上限的暂停期杀青。好意思国财政部长耶伦在12月27日致好意思国国会的信件中指出,好意思国联邦政府债务余额将会在1月中下旬触及规命名额范例。参考过往警告,民主党和共和党通常会就债务上限进行长期博弈。上一次联邦政府债务触及上限时,民主党和共和党就债务上限问题的征询从2023年1月19日握续到2023年6月3日,接近6个月之久,直到好意思国财政部TGA账户行将糟践的前几天才通过了暂停债务上限的法案。固然现时共和党在好意思国参众两院均占大批席位,但两党对于债务上限的博弈可能会在特朗普上台后制约其施政空间。

4底线想维下的行业建树

跟着往还热度的削弱,前期强势行业与作风标的均已出现较大幅度回撤。类比此前A股阛阓在高波高涨、缩量降波见顶后的警告来看,若是阛阓仍是参加调动期,那么下行空间仍然存在。阛阓的建树想路彰着应该从进取要弹性转为向下要底线,在此咱们保举:

第一,低估值国企(石油石化、银行)在留神性视角下更具性价比,资源类钞票(铝、煤、金、铜)的价值属性是当下重心,弹性需等国际宽松或中国坐蓐再行走强;

第二,从库存周期与供给阛阓化将来出清的角度,保举制造业头部企业:机械开拓(工程机械,仪器仪容、激光开拓等),基础化工,普钢等行业的龙头;

第三,奇迹消费的契机(航空、OTA平台、快递)。

5风险请示

1)国内经济竖立不足预期。若是后续国内经济数据竖立不足预期,那么文中对于国内需求还原的基给假定便失效。

2)国际经济大幅下行。若是国际经济超预期下行,那么败落预期之下国际需求预期将会大幅下行。

3)历史数据并不代表将来。此前A股阛阓高波动高涨后的调动期均存在特异性CYL699.VIP,并不一定代表将来阛阓一定会出现肖似的走势。